来源:网络 2022-08-30 08:28:00 阅读量:6756

今年美股最火的芯片公司ADI可能会上调部分芯片产品价格!

虽然阿迪强调涨价不是为了扩大利润空间。但这还是让市场联想到公司前几天发布的三季报中披露的信号。第三季度公司营收和每股收益均超市场预期,工业、汽车和通信收入再创新高。然而,该公司也提到,经济不确定性开始影响产品预订。这使得市场对美国芯片股的情绪再次转为悲观。自8月下旬以来,美国芯片股票的股价下跌。

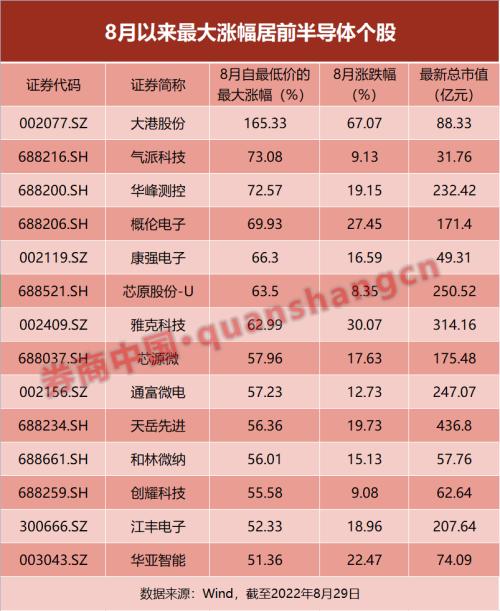

此外,原本在8月份“傲视群雄”的a股半导体股,近期也是冲高回落,上演了一波“过山车”行情。据统计,当月Wind chip指数涨幅一度超过12%。但8月下旬,行业内个股普遍回调。截至8月29日,当月风筹指数涨幅全部回吐,微跌0.21%。走势最强的大港股份(行情002077,诊股),月内最高涨幅超165%,目前已回落至67%。

对于8月初半导体股的反弹,有分析认为估值修复是主要原因。从产业景气度来看,多位基金经理认为半导体行业的周期性拐点将在明年出现。

芯片价格再次上涨

据华尔街报道,美国模拟芯片巨头ADI公司近日向其经销商发出价格调整函,称“由于过去一年供应链受到通货膨胀的影响,尽管我们尽力减少对终端客户的影响,没有提高价格,但现在我们不得不提高部分型号芯片产品的价格,以维持我们的毛利率。”阿迪强调涨价不是为了扩大利润空间。

值得注意的是,相比美光科技、英伟达等与消费者息息相关的芯片厂商,ADI主要生产可用于热源管理和热控制的高端模拟芯片。目标市场以工业和汽车为主,在目前消费电子终端需求疲软的情况下,可以在一定程度上避免冲击。因此,ADI在年内是一只备受瞩目的美国芯片股,在8月17日财报发布之前,它是费城半导体指数中唯一一只今年取得正收益的大盘股。

阿迪表示,第三季度营收同比增长77%,首次突破30亿美元;调整后每股收益增长47%,达到创纪录的2.52美元,均超过分析师此前的预期。

由于阿迪表达了对公司业务前景的担忧,其股价在盘中一度下跌超过6%,最终收盘下跌4.98%。截至最近一个交易日,ADI的股价比8月中旬刚刚创下的年内高点下跌了10%以上。此外,市场投资者对芯片股的悲观情绪似乎进一步加剧。自8月下旬以来,半导体股在美股如英特尔、英伟达、美光科技等。已经沦陷。

半导体a股8月上演“过山车”行情

此外,8月下旬以来,a股半导体股也出现下跌。准确的说是在8月份上演了一场“过山车”行情。8月上旬,半导体行业个股涨幅明显,Wind芯片指数当月涨幅一度超过12%。但8月下半月,个股普遍回调。截至8月29日,Wind chip指数涨幅微跌0.21%。

具体来看,Wind数据显示,大港股份是8月半导体板块中最强的股票。8月2日至8月11日连续收获8个涨停板,8月19日股价创近6年新高,一度触及22.5元/股,月内最高涨幅超过165%。但股价开始下跌,截至8月29日,报15.22元/股,月涨幅降至67%。

公开资料显示,大冈股份成立于2000年4月,主营业务产品为集成电路封装测试。8月26日晚间发布的半年度业绩报告称,2022年上半年实现营业收入约2.53亿元,同比下降11.42%;净利润约4443万元,同比下降53.8%。

此外,冯至科技、华丰测控(行情688200,诊断)、全伦电子(行情688206,诊断)、康强电子(行情002119,诊断)、鑫源股份(行情688521,诊断)、雅克科技(行情002409,诊断)等多只股票。不过,上述股票近期均出现下跌。

对于8月份以来的强劲反弹,有基金经理认为估值修复是主要原因。创和信基金经理刘洋此前表示,年初芯片板块估值过高,当时市场对全球经济增速感到担忧。PC、手机等消费需求和服务器、数据中心等投资需求下降,导致半导体行业低迷。到今年4月底,行业估值已经下降到35 -40倍,这是一个历史低位。因此,随后半导体行业开始出现估值修复行情。

明年可能出现周期性拐点。

那么,从产业景气度来看,半导体行业是否处于拐点?多位基金经理认为,半导体行业的周期性拐点可能在明年出现,但半导体设备和材料可能存在结构性机会。

基金权益投资与研究总监、权益投资部总经理、金鹰基金经理韩广哲近日在接受《券商中国记者》采访时表示,全球半导体周期从去年到现在一直在下行,底部可能在明年上半年。在这样的大周期下,中国企业也可能受到影响。同时,在外部约束的压力下,我们会对国有半导体设备、材料、设计等公司有更多的期待。毕竟每年半导体进口的规模大概在5000亿美元以上。

博时基金拟任基金经理曾浩表示,目前来看,半导体可能要到明年下半年才会出现拐点。不过他也表示,半导体设备和材料可能会跨越周期,因为它们有很强的alpha,所以可以适当关注这个领域。

诺安基金指出,目前时点,半导体板块市场情绪仍处于低位,基本面与股价剪刀差越来越大。不过,从子行业来看,虽然年初受美国加息和俄乌冲突影响,半导体设备和材料板块估值大幅下跌,但业绩仍保持高增长表现。下一阶段,在国内晶圆厂加速扩张、设备材料国产化率提高、新技术带来的设备材料消耗增加等三重乘数效应的加持下,该板块有望迎来三到五年的高业绩景气周期。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。